Het is niet vanzelfsprekend dat

een CEO van een wereldconcern 20 jaar na zijn ontslag een boek

publiceert met kritiek op zijn opvolgers, en daarmee impliciet ook op

zijn eigen termijn waarin hij de schaakstukken klaarzette. Die eigen tijd

neemt hij onvoldoende kritisch onder de loep.

Jan Timmer, ‘die man van Philips’, doet een boekje open.

Op pagina 230 trekt hij de eer naar zichzelf toe ASML te hebben gered

door het bedrijf 36 miljoen te lenen. Hij vindt de verkoop van

Semiconductors een verkeerde desinvestering en de verkoop van Lighting

voorbarig. De verhuizing van het hoofdkantoor naar Amsterdam brandt hij

af op even subjectieve gronden als waarmee opvolger Boonstra die heeft

doorgezet.

Jan Timmer (1933 -) geeft op zijn 85

ste

verjaardag een boek uit over zichzelf. Hij, president-directeur van

Philips (1990-1996) stond aan het begin van een immense reorganisatie

van Philips met de verkoop van Hollandse Signaal, de witgoed business,

de beursgang van ASML, het verbreken van de samenwerking tussen

Matsushita en Philips, massa ontslagen. Na zijn vertrek verminderde

opvolger Cor Boonstra in 1997 belangen in TSMC en ASML en in 1998

verkocht hij Polygram aan Seagram voor €4,4 miljard. De krimp, ingezet

door Timmer ging sindsdien onverminderd door.

Timmer verwoestte

met zijn Centurion tank kerntaken van het concern dat in de decennia

daarvoor met zoveel zorg waren opgebouwd, ook door hem. Hij zag het als

noodzakelijk kwaad om Philips van de ondergang te redden, maar stelt

zich niet de vraag of dat op die manier echt nodig was. Kwam ook hij

tegemoet aan de druk van aandeelhouders? Afgezien van het idiote

eeuwwisselingsjaar 2000 was 1997, het jaar na zijn aftreden, het jaar

van de grootste omzet ooit. Maar de winst schoot te kort. Het idee dat

je tafelzilver kon verkopen was binnengeslopen.

Hier was de manager aan het werk, niet de ondernemer, de manager die

dacht aan zijn eigen belang en dat van de aandeelhouders, niet aan de

belangen van het organisme zelf en de medewerkers. Dat kwam pas later

enigszins. Philips werd een handelsonderneming in bedrijven en een

marketingorganisatie in plaats van een productiebedrijf. Al lezend

realiseer je je dat Philips op allerlei fronten achter de feiten aanliep

zoals bij Polygram, de opkomst van platte beeldschermen (LCD), de

opkomst van computers, Origin.

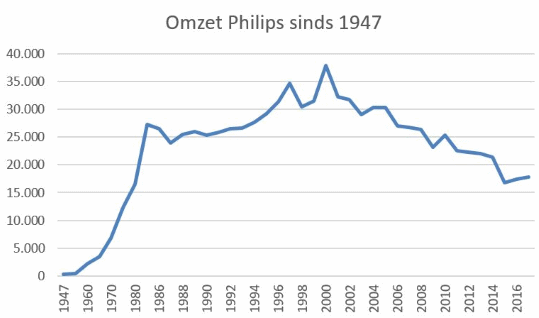

Timmer werd in 1990

geconfronteerd met de verliezen die de roemloos vertrokken Cor van der

Klugt vergaard had. In dat jaar leed Philips bij een lichte omzetdaling

een verlies van €1,9 miljard. In Timmers zeven jaar zou Philips een

gesommeerde omzet draaien van €192,7 miljard met een nettowinst van €1,5

miljard. Dat was een gemiddelde winstmarge van 0,77%, veel te weinig om

de wereldconcurrentie aan te kunnen en liefde van beleggers af te

dwingen.Van 1947 tot en met 2017 behaalde Philips een omzet van €921

miljard met een nettowinst van €31,9 miljard, met gemiddeld een netto

winstmarge van 3,5 miljard. Philips is nooit een winstmachine geweest,

eerder altijd een sociaal leerproject.

Het eigen vermogen was

niet meer dan 25% van het balanstotaal toen Timmer vertrok. Te

weinig.Beleggers morden. De zwakke resultaten van Philips staken schril

af tegen de riante economische groei uit die tijd. Liberalisering en

globalisering leidden in Nederland in die jaren tot ongekende

economische groei van 4-6% per jaar. Philips kon de groei in Nederland

niet eens bijhouden.

Terwijl Jan Timmer kabbelend en haast

kritiekloos schrijft over de hoofdpunten van zijn ontwrichtende

Centurion beleid grijpt hij de verhuizing van het hoofdkantoor onder

marketeer Cor Boonstra aan om daar ongeremd kritiek op te spuien. Het

zit verkeerd tussen Timmer en Boonstra, zo voel je nu nog. De krimp van

het concern, die onder zijn leiding is begonnen, deed hem later veel

pijn.

Hij schetst hoe vanaf het begin van Philips (1870) de

discrepantie bestond tussen productie en commercie die

familieondernemingen onder meerhoofdig bestuur vaker treft. Hij

beschrijft hoe het bestuur werd bemoeilijkt door de invloed van

landenorganisaties en de macht van Amerika die pas in 1986 door Cor van

der Klugt gebroken werd. Timmer toont zich voorstander van het

Angelsaksische model van een kleine holding met daaronder zelfstandige

en wereldwijd opverende divisies en clusters die op eigen benen staan,

zoals de verkochte ASML of Polygram. Hij wou Polygram niet verkopen.

Timmer zegt dat Philips tot zijn aftreden midden jaren negentig een

voorbeeld was van het Duits georiënteerde Rijnlandse bestuursmodel dat

ernaar streeft de belangen van alle betrokkenen te behartigen. Dat model

staat lijnrecht tegenover het Angelsaksische aandeelhouders model

waarin de belangen van aandeelhouders voorgaan en dat hij nu zegt aan te

hangen.

Jan Timmer is niet uitgedacht. Zijn operatie Centurion

was gemotiveerd door de belangen van aandeelhouders. Hij begon de

afbraak en toen Polygram verkocht was begonnen bestuurders eigen

aandelen in te kopen om de beurskoers te pushen in plaats van met het

geld te investeren. Aan aandeleninkoop is 15 miljard euro geïnvesteerd

zonder dart het de beurskoers vooruithielp. Dat is geen ondernemen. Met

dat geld had je kunnen opbouwen roept hij tussen de regels door wanhopig

uit. Waar is het ondernemerschap gebleven dat het concern ooit groot

heeft gemaakt? Maar het punt is dat een manager geen ondernemer is. Een

manager mijdt risico’s. Het is niet zijn eigen bedrijf.

Had

Philips kunnen uitgroeien tot een wereldwijd gediversifieerd concern? In

plaats van dat het een gezondheids-business is geworden? Ik had dat

gewild en kritiseerde elk besluit dat het concern verkleinde. Het had

gekund met meer solidariteit tussen kapitaal en arbeid.Tot mijn blijde

verwondering tendeert ‘Die man van Philips’ nu ook in die richting.

Adriaan Meij

AME Research BV

www.ame.nl