Ik zou wel eens willen weten, waarom blijft de rente zo laag?

Misschien om de vrede te bewaren

Of ons allen een crisis te besparen

Maar misschien ook zijn al onze schulden te hoog

Daarom blijft de rente zo laag

Grote beleggers

in obligaties verwachten dat de al dertig jaar aanhoudende lage rente

de komende jaren doorgaat omdat de economische groei en de inflatie

bescheiden zijn. Zij voorzien evenmin grote schokken, behalve vanuit de

geopolitiek. Het FD speculeert op een rentestijging.

De vorige

twee blogs gingen over de groeiende kloof tussen rijk en arm en of – in

Nederland – een basisinkomen een bijdrage kan leveren aan de verkleining

ervan. De rente, dat is de prijs van het geld, kan daaraan ook een

bijdrage leveren. Immers, spaargeld hoort rente te dragen. Dat is nu

niet zo. Om je geld bij de bank te stallen moet je tegenwoordig rente

betalen. Kortom: de economie is nog steeds ontaard. Maar een hogere

rente slecht de beurskoersen waardoor de kloof tussen sparen en beleggen

kleiner wordt.

Rente is het vreemdste en belangrijkste product

dat de wereld kent. Het is de prijs van geld. Maar rente is niet

onderhevig aan de markt, zoals bij brood of huizen. De rentestand wordt

bepaald door bestuurders van de belangrijkste Centrale Banken van de VS,

EU, Japan en China die weer benoemd worden door de regeerders van die

landen.

In een democratie zoals Nederland bepaalt uiteindelijk

de kiezer wie namens de Staat DNB bestuurt en daarom een minimale

inspraak heeft in de rente zoals het bestuur van de Europese Centrale

Bank die bepaalt. Behalve in het stemhokje hebben u en ik niks over de

rente te zeggen. Maar de volle

democratie

is wereldwijd in recessie, slechts toebedeeld aan 5% van de

wereldbevolking, zodat in veel landen de rentestand autoritair wordt

opgelegd.

Zakenvriend Ad Nederlof van Vanad denkt dat de

giga-staatsschulden de oorzaak zijn van de lage rente. “Die schulden

zijn extreem hoog. Als de rente naar 8% stijgt dan zitten we weer in de

volgende crisis. Japan haar schuld is bijna 1 1/2 keer bnp. Dan moet er

enorm bezuinigd worden om alleen al die rente te betalen’, zegt hij.Ook

landen als Italië en de VS kunnen niet zonder een extreem lage rente.

Ik denk dat de rente laag blijft vanwege de Brexit, nationalisme van

Trump en in de EU. De rente is en blijft zo laag omdat de economische en

financiële macht verschuift van west naar oost, omdat automatisering

werk vernielt en rijken steeds rijker worden, omdat kostbaar

nationalisme en protectie opkomt, omdat meer dan de helft van de

Amerikanen geen pensioen heeft opgebouwd, omdat de financiële schuld van

alle mensen in de wereld alleen maar toeneem, terwijl het klimaat zo

vernietigd wordt dat zeeën straten overstromen.

De Centrale

Bankiers financieren al 10 jaar met meer schuld zogenaamde economische

groei en hopen daarmee een nieuwe crisis uit te kunnen stellen. Zij accommoderen met de laagste rente de rijken en de groeiende kloof tussen

rijk en ar. Uiteindelijk moeten de schulden afgelost worden tot een

redelijke balans. Zover is het nog lang niet. De kern is dat volken

leiders kiezen die schulden afbouwen en het milieu herstellen. En

daarbij de rijkste aanspreken en de armste sparen.

Adriaan Meij

AME Research BV

www.ame.nl

Hieronder volgen nadere gedachten rondom de rentestand.

De rekening wordt ooit betaald

Sinds de top in 1980 is de rente steeds verder gedaald tot vrijwel nul

nu. Dat is al 30 jaar zo. Economen doen hun best het te verklaren uit de

opkomst van vrijheid, vrijhandel, globalisering en kapitalisme. In

ieder geval kan de individuele Nederlander, of Nederlandse ondernemer,

of zelfs de Nederlandse Staat er niets kan doen.

Welke richting

kiest de rente de komende vijf jaar? Ik denk dat de rente wel wat

schommelt, maar laag blijft, tussen de -1 en 3 procent. Soms wat

negatief, soms wat hoger. Voor een deel is deze opvatting gevoelsmatig,

voor een deel gebaseerd op verzamelde en ontwikkelde kennis en

inzichten. Ik denk dat omdat:

- De politieke moed voor herstructureringen tekortschiet

- Globalisering en informatisering concurrentie sterk bevorderen en daarmee groei afremmen

- Staatsschulden sinds de financiële crisis alleen maar zijn toegenomen en een hogere rente tot een nieuwe recessie zou leiden.

Feitelijk

is in de EU en Japan de rente al negatief: banken betalen om overtollig

geld bij de centrale banken te stallen. Doel daarvan is om banken te

stimuleren meer geld aan consumenten en bedrijven uit te lenen, maar

banken nemen geen risico meer nu hun aandeelhouders opdraaien voor een

deconfiture in plaats van de burger.

Het lijkt erop dat het

goed gaat met de economie in de wereld. Experts vertellen over de komst

van ’Goudlokje’. Iedereen krijgt het beter, wereldwijd. In zekere zin is

dat – in Nederland – zo, maar schijn bedriegt. Meer dan ooit zijn we

onderdeel geworden van een economie die we niet meer in eigen hand

hebben, waar andere actoren over beslissen, in de EU en wereldwijd. Wat

er financieel- en sociaaleconomisch gebeurt hangt niet meer af van

besluiten in het Nederlandse Parlement, maar van besluiten door

regeringen en centrale banken van de EU, VS, Japan en China. Cybercrime

en de rente zijn twee van de heel moeilijk in te prijzen bedrijfsrisico.

Intussen remmen de centrale banken van de EU, USA en Engeland het

pompen van geld in hun economieën wel af. Maar hard gaat het niet. De

Bank van Japan en de Zwitserse Centrale Bank gaan er mee door.De bekende

econoom

Nouriel Roubini, die de grote crisis van 2008 zo goed voorspelde, heeft vier opties voor duurzamer economische groei:

- Geld

in economie pompen en krediet goedkoop maken. Maar dan worden de

schulden van de Centrale Banken steeds groter en dat is niet zonder

risico.

- Spaarders en banken renteboetes opleggen, maar die geven ze door aan hun klanten

- De

doel inflatie opvoeren van 2 tot 4%. De FED onderzoek dat. Het kan het

rente-evenwicht naar 5-6% brengen, weg van de huidige laagte. Maar de

Centrale Banken halen de inflatiedoelstelling van 2% nu al niet en

moeten dan nog verdergaande maatregelen treffen. Bovendien kan het

gemakkelijk uit de hand lopen zoals eind jaren zeventig toen de inflatie

opliep tot 15%.

- Centrale

Banken kunnen het inflatiedoel ook verlagen naar 0%, zoals de Bank voor

Internationale Betalingen adviseert. Dat kan leiden tot schuld deflatie

en bankroet.

Als

de volgende recessie toeslaat, zegt Roubini, zoeken de banken weer hun

heil in onconventionele maatregelen zoals sinds 2007/2008 is gebeurd. Ze

blijven ermee doorgaan en daarmee blijft ook de lage rente. Roubini

onderscheidt hij drie scenario’s voor de komende drie tot vier jaar:

- In

het optimistische scenario ziet hij de bepalende economieën van de EU,

Japan, de VS en China goeie structurele maatregelen nemen en kwetsbare

punten bestrijden. Dan kan de groei terugkeren. Hierbij blijven rente en

inflatie laag.

- Het

kan evengoed misgaan. Als de Chinezen doorgaan met overcapaciteit en

nog meer schulden, de EU desintegreert en Japan vrijhandel afwijst. Of

als Trump de rijken blijft versieren, handel beschermt en migratie

stopt, oorlog met Noord-Korea ontbrandt en staatschulden oplopen. Ook

dan blijft de rente laag, zoals in elke oorlog.

- Het

derde scenario moddert tussen het eerste en tweede in en stelt de

nieuwe crisis alleen maar verder uit. China voorkomt een harde landing

maar pakt de overcapaciteit en schulden niet echt aan. De EU zet niet

door in integratie, Japan zet vrijhandel onvoldoende door, in de VS

neemt de ongelijkheid verder toe. Het wordt een tijdperk van instabiele

onevenwichtigheid dat serieuze schade aan de wereldeconomie kan

aantreffen. Met lage rente.

Belangrijk voor de rentestand is ook of Trump ‘America First’ werkelijk

doorzet, handelsovereenkomsten afbreekt, protectionisme doorvoert en

een einde maakt aan een beleid van vrijheid, marktwerking, redelijkheid,

globalisering en de rechten van de mens. Trump maakt de wereld bang, in

plaats van met de wereld samen te werken. Intussen is er wel opwaartse

druk op de Amerikaanse staatsleningen van 10 jaar die sinds september

met 0,6% zijn gestegen tot 2,73% dinsdag en het hoogste rendement in 4

jaar boeken. Ook donderdag steeg de rente hierop verder.

Lagere

belastingen en Trump´s investeringsplan dat de staatsschuld opvoert kan

voor meer inflatie en hogere rente zorgen. De FED zou dit jaar in drie

stappen de rente opvoeren en ook de ECB zou in september zijn

opkoopprogramma van obligaties willen stoppen. Ook de Europese rente

staat onder oplopende druk. De aandelenmarkten begonnen dit jaar met een

forse spurt omhoog, die dinsdag abrupt stagneerde. Maar dit zijn

marginale verschuivingen zonder kans op een trendbreuk.

Intussen leiden de belastingplannen van Trump, die de rijken spekken,

tot een stijging van de staatsschuld van 77% naar 91% van het

Amerikaanse BBP in 2027, maar feitelijk naar 118% omdat de VS heel wat

schulden niet meerekent. Ooit moeten die schulden afgelost worden en als

de rente zou stijgen wordt dat alleen maar moeilijker.

Ik denk

dat de verschuiving van de economische groei van de rijke naar de

Aziatische en ontwikkelingslanden en daardoor de sterke toeneming van

marktconcurrentie een belangrijke factor is in het steeds lager worden

en nog lang laag blijven van de rentestanden. De concurrentiepositie van

de opkomende landen is te sterk voor de EU en de VS. Daar komt bij dat

er wereldwijd nauwelijks projecties zijn voor een hogere economische

groei, meer handel en hogere grondstoffenprijzen.

Ook de Brexit drukt de rente. Uit een nieuw intern

Brits rapport

blijkt dat de Britse economie de komende vijftien jaar 5% minder groei

laat zien als er een ruim vrijhandelsverdrag komt, 8% minder groei als

er geen handelsdeal komt en 2% minder groei in het geval van een softe

brexit, waarbij het Verenigd Koninkrijk toegang behoudt tot de interne

markt van de EU door lidmaatschap van de Europese Economische Ruimte.

Samengevat kun je zeggen dat het sterk toenemende nationalisme zijn

prijs heeft.

De rente kan pas weer omhoog als er meer schulden

zijn afgelost.. Dat vergt bezsuinigingen door overheden die het volk

raken. Precies daarom steekt nationalisme de kop op, ook al kost dat

veel economische groei. Daarbij zijn de EU, VS en Japan democratieën

waarin uiteindelijk de kiezers beslissen over welke regeringen er komen.

Dat is in China niet zo. Daar is maar een politieke partij, daar heerst

een dictatuur. Niet alleen Amerikaans protectionisme, maar ook de

aankomende Brexit leidt per saldo tot verzwakking van de wereldeconomie

en daarmee tot aanhoudende lage rente.

We hebben in alle landen

burgers nodig die verstandige bestuurders kiezen. Niet van die lieden

die gas oogsten en aardbevingen veroorzaken. Maar uit de

Democratie Index

van The Economist blijkt dat maar 5% van de wereldbevolking leeft onder

een ´volledige democratie´ en dat de democratie een recessie doormaakt.

Dit beïnvloedt misschien ook de keuzen die de leiders maken ten aan

zien van de rentestand.Een derde leeft onder een autoritair regime, met

name in China. Noorwegen is het meest democratisch met een cijfer van

9,87 uit 10. Nederland zakte van 9,53 in 2008 naar 8,89 in 2017.

Het lijkt erop dat de financiële

markten

permanent op topniveau draaien waarbij prijscorrecties (crises) steeds

worden gecorrigeerd door fiscale en monetaire politiek van regeringen en

centrale banken. De economie kan niet meer stuk. Het is eenzelfde

euforie of irrationele exuberantie als eind jaren negentig toen het

internet opkwam. Nu werken de voordelen van de informatietechnologie

door in vrijwel alle sectoren van de wereldeconomie waardoor het lijkt

op een gesynchroniseerd globaal herstel, waar veel mensen zich niettemin

van afkeren.

Maar de Centrale Banken zijn tien jaar na de

crisis nog steeds bezig met noodmaatregelen om een nieuwe crisis uit te

stellen. Centrale Bankiers zijn in hun rentebeleid niet meer zelfstandig

en onafhankelijk maar in de greep geraakt van de financiële machten, de

concerns en grote beleggers.

Intussen staat de particuliere

sector er zwak voor in het vergrijzende Amerika. Volgens het ministerie

van Sociale Zaken heeft 34% van de Amerikanen geen besparingen voor een

pensioen en 21% heeft minder dan $10.000 per jaar. Meer dan de helft van

de Amerikanen heeft dus geen eigen oudedagsvoorziening.

De

Amerikaanse babyboomers hebben gemiddeld $263.000 gespaard, minder dan

de helft van wat zij zeggen nodig te hebben. Volgens andere bronnen gaat

meer dan de helft van de Amerikanen failliet met pensioen. Dit drama

gaat de economie en de financiële markten steeds erger affecteren.

Sociale zekerheid wordt steeds belangrijker en de overheid kan het

steeds minder gemakkelijk betalen, laat staan dat hele volksstammen niet

meer mee kunnen doen aan de flamboyante beurzen.

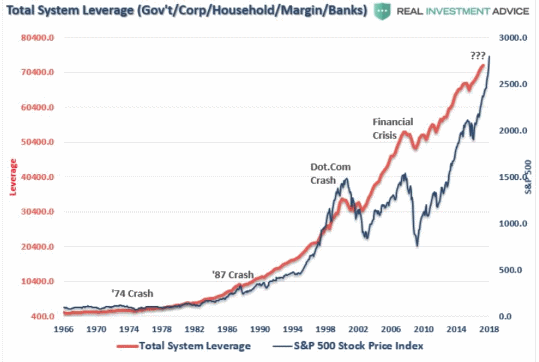

Het idee is

dat de hoogte van de schuld er niet meer toe doet zolang de rente maar

laag blijft en de centrale bankiers houden de rente laag. De

rentepolitiek van FED en ECB leidde tot negatieve rente en een sterke

stijging van de schulden sinds de financiële crisis. Schuld is ook

riskant. Schuld neemt van besparingen en productieve investeringen omdat

er rente betaald moet worden. Elke extra euro schuld remt het rendement

af. Uiteindelijk moet de rekening betaald worden.

Adriaan Meij

AME Research BV

www.ame.nl